{kind=link}

1.Τι αλλάζει στη ζωή μας με αυτό το νομοσχέδιο;

Οι στόχοι του νομοσχεδίου είναι: διαφάνεια στις σχέσεις των δανειοληπτών με τις εταιρίες διαχείρισης «κόκκινων» δανείων (servicers), προστασία των ευάλωτων δανειοληπτών και ενίσχυση του ανταγωνισμού στο τραπεζικό σύστημα. Το νομοσχέδιο αφορά δυνητικά εκατομμύρια πολίτες που συναλλάσσονται με τις Τράπεζες και εταιρείες διαχείρισης απαιτήσεων, καθώς άπτεται της καθημερινότητάς τους. Οι ρυθμίσεις του νομοσχεδίου κινούνται σε πέντε άξονες:

1. Θεσπίζονται υποχρεώσεις διαφάνειας, ενημέρωσης και σεβασμού των δικαιωμάτων των οφειλετών για τους servicers,

2. Διευρύνεται η προστασία για τους πραγματικά ευάλωτους οφειλέτες,

3. Εκσυγχρονίζονται και βελτιώνονται οι ρυθμίσεις για τον εξωδικαστικό μηχανισμό,

4. Θεσπίζεται η δυνατότητα χορήγησης δανείων από μη τραπεζικούς φορείς για να ενισχυθεί ο ανταγωνισμός προς όφελος των δανειοληπτών,

5. Επεκτείνονται οι συναλλαγές μέσω του συστήματος άμεσων πληρωμών (IRIS) που αφορούν συναλλαγές χωρίς προμήθειες.

2. Ποια είναι τα νέα δικαιώματα των δανειοληπτών στις συναλλαγές με τους servicers;

Το νομοσχέδιο υποχρεώνει τους servicers να παρέχουν, μέσω ειδικής ψηφιακής πλατφόρμας, προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κλπ. Αυτή είναι η σημαντικότερη καινοτομία καθώς υπάρχει πληθώρα παραπόνων και καταγγελιών από δανειολήπτες ότι δεν βρίσκουν ανταπόκριση από την πλευρά των servicers, δεν τους ενημερώνουν για τις οφειλές, δεν ανταποκρίνονται στις προτάσεις τους.

Ο οφειλέτης θα μπορεί να βλέπει όλα τα στοιχεία εισερχόμενος με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers, όπως κάνει σήμερα στο web banking της τράπεζάς του. Μέχρι να λειτουργήσει το νέο σύστημα προσωποποιημένης πληροφόρησης, το αργότερο έως τις 31 Μαρτίου 2024, οι servicers υποχρεούνται να παρέχουν εγγράφως τις πληροφορίες αυτές (ύψος οφειλής, δόσεις, επιτόκιο κλπ.) σε κάθε δανειολήπτη μετά από αίτησή του σε προθεσμία 30 ημερών.

Επιπλέον σύμφωνα με τις προβλέψεις της σχετικής Κοινοτικής Οδηγίας 2021/2167 εισάγονται 5 νέες υποχρεώσεις ως προς την ενημέρωση, εξυπηρέτηση και τον σεβασμό των δικαιωμάτων των καταναλωτών:

- Η προστασία των προσωπικών στοιχείων και της ιδιωτικής ζωής των δανειοληπτών.

- Η απαγόρευση παρενόχλησης, καταναγκασμού ή αθέμιτης επιρροής κατά την επικοινωνία του servicer με τον πολίτη.

- Η έγγραφη γνωστοποίηση στον δανειολήπτη σε γλώσσα σαφή και κατανοητή, του υπολοίπου της οφειλής μετά από οποιαδήποτε μεταβίβαση πίστωσης.

- Η καθιέρωση διαφανών, άμεσων και δωρεάν διαδικασιών για τη διαχείριση των καταγγελιών των δανειοληπτών.

- Σύνδεση με τις προβλέψεις του Κώδικα Δεοντολογίας της ΤτΕ και σεβασμό των δικαιωμάτων των δανειοληπτών.

3. Ποιες κυρώσεις προβλέπονται για τους servicers για παραβίαση των υποχρεώσεών τους απέναντι στους πολίτες;

Οι ποινές περιλαμβάνουν πρόστιμα έως 500.000 ευρώ, υποχρέωση διόρθωσης της παράβασης και φθάνουν μέχρι και σε ανάκληση της άδειας λειτουργίας τους. Εισάγεται επομένως ένα αυστηρό πλαίσιο κυρώσεων για τους servicersοι οποίοι καλούνται πλέον να αντιμετωπίζουν τον δανειολήπτη ως Ευρωπαίο πολίτη.

4. Τι αλλάζει στον Εξωδικαστικό Μηχανισμό;

Το νομοσχέδιο περιλαμβάνει ρυθμίσεις με τις οποίες διευρύνεται η προστασία για τους πραγματικά ευάλωτους δανειολήπτες και παράλληλα βελτιώνεται η λειτουργία του Εξωδικαστικού Μηχανισμού για όλους όσοι προσφεύγουν σε αυτόν. Υπενθυμίζεται ότι ο εξωδικαστικός μηχανισμός είναι διαδικασία στην οποία δεν παρεμβαίνει ανθρώπινο χέρι και το ποσοστό του κουρέματος καθορίζεται με αλγόριθμο.

Ειδικότερα, από εδώ και πέρα:

Η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών(για τους οποίους έχει εκδοθεί η σχετική βεβαίωση) γίνεται κατ΄ αρχήν υποχρεωτικά αποδεκτή από τις Τράπεζες, τους servicers και το Δημόσιο. Από εδώ και στο εξής δεν θα μπορεί να απορρίπτει ένας υπάλληλος των τραπεζών ή των servicersτις προτάσεις του εξωδικαστικού, αλλά τόσο οι τράπεζες όσο και οι servicers θα πρέπει να προσφεύγουν δικαστικά(αναλαμβάνοντας και το κόστος της διαδικασίας) για να αμφισβητήσουν την πρόταση, εάν διαθέτουν στοιχεία που αποδεικνύουν ότι ο ευάλωτος δεν είναι πραγματικά ευάλωτος. Φυσικά ο δανειολήπτης διατηρεί το δικαίωμα να απορρίψει την πρόταση.

Σημειώνεται ότι σύμφωνα με τα σχετικά στοιχεία το 50 % των προτάσεων ρύθμισης χρεών ευάλωτων οφειλετών απορρίπτονται από τους servicers. Με το νέο καθεστώς οι πραγματικά ευάλωτοι οφειλέτες θα μπορέσουν να ρυθμίσουν τα χρέη τους.

5. Αυτή είναι η μόνη βελτίωση;

Όχι.

Α. Βελτιώνεται ο μαθηματικός τύπος – αλγόριθμος για δάνεια με εμπράγματη εξασφάλιση προκειμένου να αυξηθεί το «κούρεμα» της οφειλής για όλους τους δανειολήπτες και όχι μόνο τους ευάλωτους.

β. Ορίζεται σε 3% σταθερό για 3 έτη το επιτόκιο για όλες τις ρυθμίσεις. Σήμερα το επιτόκιο για τα χρέη προς τράπεζες και servicers είναι euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

γ. Επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό προσώπων που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί σε βάρος επιχειρήσεων που έχουν κλείσει.

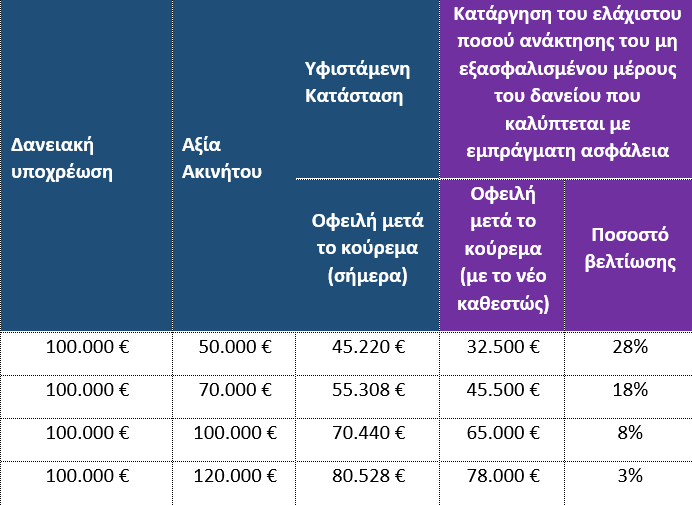

6.Ποιό είναι το όφελος για τους δανειολήπτες από την αλλαγή στον αλγόριθμο του εξωδικαστικού;

Με τη νέα ρύθμιση το «κούρεμα» για τα δάνεια που καλύπτονται με εμπράγματη ασφάλεια αυξάνεται, έως και κατά 28 %, σε σχέση με το ισχύον καθεστώς.

Παράδειγμα 1: σε οφειλή ύψους 100.000 ευρώ με υποθήκη ακίνητο αξίας 100.000, με τον εξωδικαστικό σήμερα ο οφειλέτης καλείται να πληρώσει 70.440 δηλαδή του γίνεται κούρεμα 29,6%. Με τη νέα ρύθμιση θα πληρώσει 65.000, δηλαδή η οφειλή του μειώνεται επιπλέον κατά 8%.

Παράδειγμα 2: για οφειλή ύψους 100.000 ευρώ με ακίνητο αξίας 70.000 ευρώ σήμερα η οφειλή μειώνεται στα 55.308 ευρώ ενώ με το νέο καθεστώς πέφτει στα 45.500, δηλαδή 18 % μικρότερη.

7. Τι είναι ο Φορέας Απόκτησης και Επαναμίσθωσης και τι προβλέπεται γι’ αυτόν;

Ο Φορέας Απόκτησης και Επαναμίσθωσης είναι το τελευταίο καταφύγιο του ευάλωτου δανειολήπτη. Στόχος του Φορέα είναι ο ευάλωτος δανειολήπτης να μένει στο σπίτι του για 12 χρόνια πληρώνοντας ένα μικρό ενοίκιο και κατοχυρώνοντας παράλληλα το δικαίωμα επαναγοράς από το φορέα. Αυτό γίνεται σε διάφορες χώρες του εξωτερικού. Ο Φορέας αυτός θα είναι ιδιωτικός και δεν έχει λειτουργήσει ακόμη γιατί δεν υπάρχει επενδυτικό ενδιαφέρον.

Με τη νέα ρύθμιση που εισάγουμε, στοχεύουμε από την μια να προσελκύσουμε επενδυτές και από την άλλη να μειωθεί το κόστος επαναγοράς του σπιτιού του από τον ευάλωτο οφειλέτη. Πιο συγκεκριμένα:

-Καταργείται το «πέναλτι» που ίσχυε το οποίο υποχρέωνε τον οφειλέτη να πληρώσει τα μισθώματα των 12 ετών ακόμα και στην περίπτωση που αγόραζε το σπίτι του νωρίτερα.

-Εξομοιώνεται η φορολόγηση του Φορέα με το φορολογικό καθεστώς των εταιριών που επενδύουν και διαχειρίζονται ακίνητα που παράγουν εισόδημα (REICs).

-Προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας, έκπτωση από την οποία θα ωφεληθεί και ο δανειολήπτης καθώς θα μειωθεί αντίστοιχα η τιμή επαναγοράς του σπιτιού του.

-Θεσπίζεται η υποχρέωση εκ μέρους του οφειλέτη να επιτρέπει την πρόσβαση εμπειρογνώμονα στην κατοικία προκειμένου να καταγράψει την πραγματική κατάσταση και αξία του ακινήτου.

8. Για ποιο λόγο προβλέπεται η έκπτωση 30% στην απόκτηση ακινήτων από τον Φορέα;

Σε αντίθεση με όσα λέγονται και γράφονται δεν υπάρχει αυτή τη στιγμή επαρκές ενδιαφέρον από επενδυτές για την δημιουργία του Φορέα. Προβλέπουμε την έκπτωση αυτή πρώτον για να μειώσουμε το ρίσκο που αναλαμβάνει ο Φορέας, έτσι ώστε να δώσουμε κίνητρα και να επιταχύνουμε τις διαγωνιστικές διαδικασίες για την δημιουργία του. Δεύτερον για να μειώσουμε το κόστος επαναγοράς του ακινήτου από τον πρώην ιδιοκτήτη καθώς η ίδια έκπτωση θα υπάρξει και για εκείνον κατά την άσκηση του δικαιώματος επαναγοράς.

9.Υπάρχουν και άλλα εργαλεία που μπορούν να προστατεύσουν τους ευάλωτους για την προστασία της κατοικίας τους από πλειστηριασμούς, αλλά και άλλα εργαλεία στήριξης των αδύναμων συμπολιτών μας ως προς την ανάγκη στέγασης;

Φυσικά! Και όχι μόνο ένα και δύο. Υπάρχει σήμερα ένα ευρύ πλαίσιο προστασίας των δανειοληπτών και ιδίως των ευάλωτων που περιλαμβάνει τα εξής:

-Πρώτον, τις διμερείς συμφωνίες που γίνονται μεταξύ των τραπεζών/servicers με τους πολίτες/επιχειρήσεις. Έχουν ήδη συναφθεί δεκάδες χιλιάδες τέτοιες συμφωνίες. Με στόχο την περαιτέρω διευκόλυνσή τους τέθηκε πρόσφατα σε λειτουργία η ειδική ψηφιακή πλατφόρμα «Κώδικα Δεοντολογίας» που δίνει την δυνατότητα στους ενδιαφερόμενους δανειολήπτες να ρυθμίσουν τα δάνεια τους απευθείας με το εκάστοτε χρηματοπιστωτικό ίδρυμα.

-Δεύτερον, τον εξωδικαστικό μηχανισμό, ο οποίος βελτιώνεται με το νομοσχέδιο.

-Τρίτον, το ενδιάμεσο πρόγραμμα στήριξης για τα ευάλωτα νοικοκυριά, μέχρι να συσταθεί ο Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων. Το πρόγραμμα αυτό εξασφαλίζει αναστολή των πλειστηριασμών και επιδότηση της δόσης του δανείου των ευάλωτων νοικοκυριών που δεν μπορούν να αντεπεξέλθουν στις δανειακές τους υποχρεώσεις, από το κράτος.

-Τέταρτον, το πρόγραμμα επιδότησης επιτοκίου για δόσεις δανείων των ευάλωτων νοικοκυριών από τις Τράπεζες. Το πρόγραμμα αυτό είχε καταληκτική ημερομηνία αιτήσεων την 31η Ιουλίου 2023 και πρόκειται να λήξει το Φθινόπωρο του 2024. Για να ενταχθεί κάποιος στο πρόγραμμα αυτό απαιτείται άρση τραπεζικού απορρήτου. Αξίζει να σημειωθεί ότι οι δυνητικά δικαιούχοι εκτιμάται ότι ανέρχονται στους 50.000. Από αυτούς μόνο οι 7.000 ζήτησαν άρση του τραπεζικού τους απορρήτου όπως απαιτείται, για να μπουν στο πρόγραμμα.

-Πέμπτον, το στεγαστικό επίδομα του ΟΠΕΚΑ. Αφορά ευάλωτα νοικοκυριά τα οποία μισθώνουν την κύρια κατοικία τους. Ο προϋπολογισμός κάθε χρόνο για το εν λόγω επίδομα είναι 400 εκατ. ευρώ και αφορά πάνω από 280.000 δικαιούχους.

-Έκτον, τις πάγιες ρυθμίσεις οφειλών έως 24 δόσεις σε ΑΑΔΕ και ΚΕΑΟ.

-Έβδομον, το Πρόγραμμα «Στέγαση και Εργασία» της ΔΥΠΑ που παρέχει στέγη και απασχόληση σε άστεγους.

10. Με το νομοσχέδιο και άλλες εταιρείες εκτός των τραπεζών μπορούν να παρέχουν στεγαστικά και επιχειρηματικά δάνεια. Ποιες είναι και τι αλλάζει ως προς αυτό;

Πρόκειται για τις Εταιρείες Παροχής Πιστώσεων (ΕΠΠ), οι οποίες λειτουργούν εδώ και δεκαετίες στην ΕΕ και στη χώρα επιτράπηκε η λειτουργία τους με νόμο που ψηφίστηκε το 2014. Οι εταιρείες αυτές με το ισχύον καθεστώς μπορούν να παρέχουν πιστώσεις σε φυσικά πρόσωπα για την κάλυψη καταναλωτικών και προσωπικών αναγκών. Με το νέο πλαίσιο, θα μπορούνεπιπλέον να χορηγούν στεγαστικά και επιχειρηματικά δάνεια.

Στόχος είναι να αυξηθεί ο ανταγωνισμός στον τομέα των χορηγήσεων, να προσφέρονται περισσότερες επιλογές σε νοικοκυριά και επιχειρήσεις για τη χρηματοδότηση κατανάλωσης και επενδύσεων, να διευκολυνθεί η αναχρηματοδότηση και η αντιμετώπιση του προβλήματος των «κόκκινων» δανείων και να αποκτήσουν πρόσβαση σε χρηματοδότηση φυσικά και νομικά πρόσωπα τα οποία σήμερα αποκλείονται.

Οι εταιρείες αυτές θα λειτουργούν με άδεια από την Τράπεζα της Ελλάδος και υπό την αυστηρή εποπτεία της.